「投資を始めたいけど、よくわからない。どう始めたらいいかわからない…」

「投資って怖いし、現金のほうがいいのでは?」

そんな悩みを持っている方へ、この記事では解決法を解説します。

- 投資をしないと損をする理由

- 何に投資すればいいのか?

- どう投資を始めればいいのか?

初心者でもわかるように、順番に解説します。

■本記事の結論

全世界の株式に投資できる投資信託「インデックス・ファンド」を選び、毎月コツコツ積み立てましょう!

専門用語がいきなり出てきて、よくわからないと思うので、順番に見ていきましょう。

そもそも、なぜ投資や貯金をしないといけないの?

老後2,000万円問題は聞いたことがありますか?老後、年金を受け取れても将来生活費で2,000万円が不足するといわれています。

将来お金に困ってしまうのは、いやだな。。

実際に、どの位の金額が不足するのか試算結果を見てみましょう。

- 不足額=見込みの年金月額-1ヵ月の生活費

| 例) | 共働き年金夫婦 |

| 収入(月額) | 29.2万円 (14.6万×2) |

| 支出(月額) | 35万円 (少し余裕のある生活) |

| 不足額(月額) | ▲5.8万円 |

| 30年の不足額 | ▲2,088万円 |

この不足額をこれまでは退職金でまかなうことができました。最近は終身雇用の前提がなくなり、退職金が出ない会社も多くなっています。

自分自身で上記不足金額を用意する必要があります。

なぜ「投資しないこと」がリスクなのか?

そうはいっても、「投資は怖いし、現金を銀行に預けて貯金した方が、安心じゃない?」

と思っていませんか?実は、現金だけを持つのも、デメリットがあるんです。

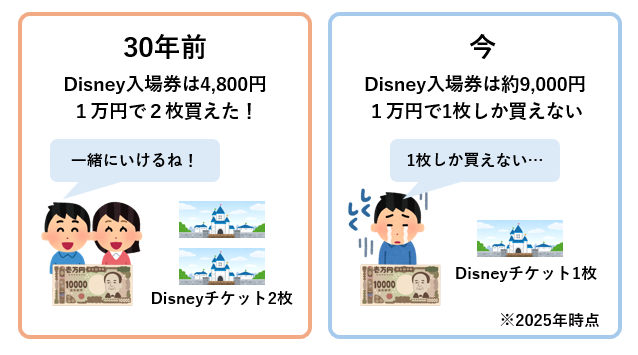

理由はインフレ(値上げ)で現金の価値はどんどん下がるからです。

政府は 毎年2%のインフレ(値上げ)を目標 にしています。

例えば、2023年の日本のインフレ率は3.0%。

銀行に100万円を預けていても、実質的な価値は1年後には97万円になっています。

毎年2%のインフレ(値上げ)をすると、なんと35年後には 現金の価値は半分 になります。

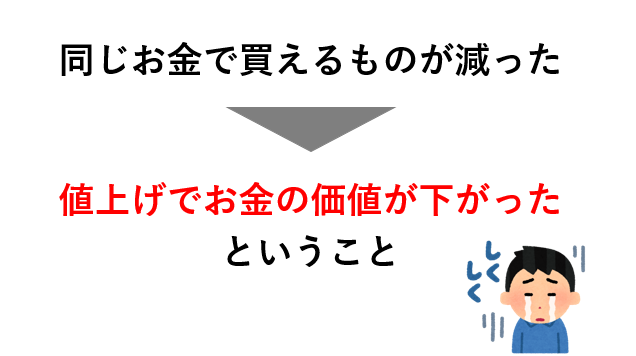

言い換えればモノの価値が上がり、お金の価値が下がるということです。

つまり 「お金を銀行に預けているだけ」では、実質的に資産が減っていく のです。

さらに、年金制度も不安定な今、「貯金だけ」では老後資金を確保できません。

インフレ(値上げ)で、現金の価値は減るのは理解できたけど。。。でも、どうすればいいの?

インフレ(値上げ)で2%毎年モノが高くなるとすると、現金ではない、2%以上のスピードで資産が増えるものを毎月購入できる仕組むを作る必要があります。

初心者にオススメな方法が、投資信託への投資です。投資信託は過去30年の期待リターンが年率7.7%です。インフレ(値上げ)よりも、大きな利益を得ることができるため、資産を効率よく増やすことができます。

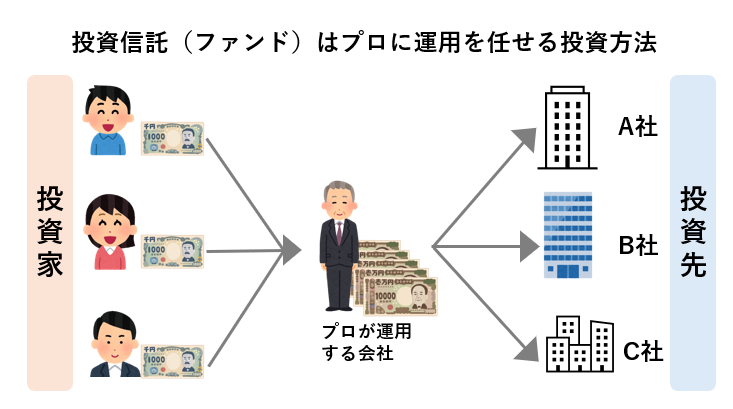

投資信託とは?まずは基本を理解しよう!

投資信託は、「みんなでお金を出し合い、プロが代わりに運用してくれる仕組み」 です。

投資信託を利用すれば、様々な企業や、世界中に分散して投資 ができます。

投信信託ではなく、個別で株を買う場合はどうでしょうか?

1つの会社の株を買った場合、その会社が倒産したら資産が0円になってしまいます。投資信託は複数の会社の詰め合わせパックなので、どこか1社が倒産しても、沢山の会社に出資しているためリスクを分散できるというメリットがあります。

投資信託(ファンド)は「インデックス・ファンド」を選ぼう

投資信託には

・「インデックス・ファンド」

・「アクティブ・ファンド」 の2種類があります。

初心者の方は、迷わずインデックス・ファンドを選びましょう。

| 比較表 | インデックス ファンド | アクティブ ファンド |

|---|---|---|

| 運用方法 | 市場平均に連動 | 市場平均以上を 目指す |

| コスト | 安い (0.1%以下) | 高い (1%~3%) |

| 利益 | 市場平均並み | 市場平均に 9割が負ける |

| 初心者向けか? | ◎オススメ! | △ |

15年の投資成績を見ると、アクティブファンドの9割が、インデックスファンドに負けます。

→ 結論:コストが低く、運用成績の良い「インデックス・ファンド」を選ぼう!

市場平均(株価指数)とは?

インデックス・ファンドは株価指数(インデックス)と同じ動きをします。

有名な株価指数は3つあるので、覚えておきましょう!

- 日経平均株価

- S&P500

- MSCI オール・カントリー・ワールド指数

日経平均株価

日本の代表的な225の大きな会社の株価の平均*を示す数字です。ニュースなどでもよく聞きますが、日本の経済がどう動いているかを見るための指標です。

*厳密には平均に似た計算で少し違います

S&P500

アメリカの株式市場で代表的な株価指数の一つ。アメリカの大手企業500社の株価を基に計算される指数で、アメリカ経済全体の健康状態を示すものです。

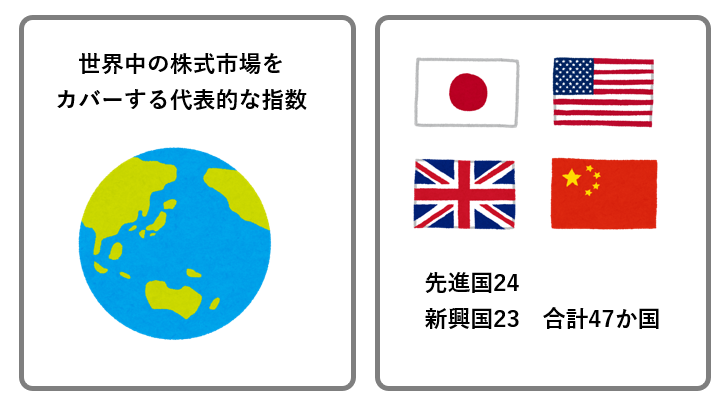

MSCI オール・カントリー・ワールド指数

世界中の株式市場をカバーする代表的な指数。世界の投資可能な株式の約85%をカバーしています。「世界中の株価がどう動いているか」を示す指数です。

なぜ投資信託(インデックス・ファンド)がインフレの対策になるのか?

順番に流れを見ていきましょう。

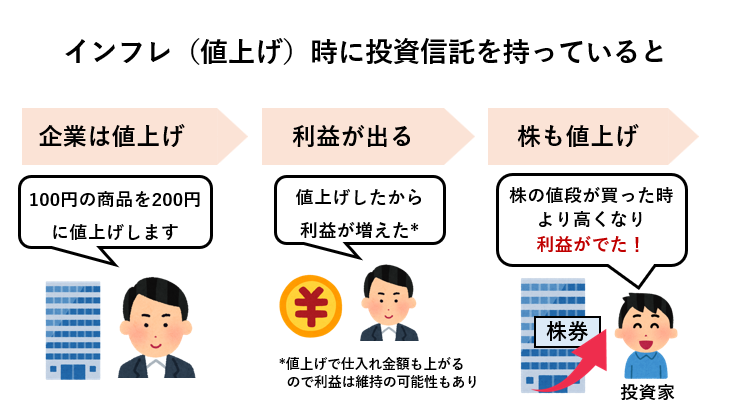

- モノが値上げされるということは、どこかの会社が商品の金額を上げたということ。

- 値上げをした企業は、以前よりも利益が出る

- 利益が増えれば株の詰め合わせ=投資信託(会社の価値)も値上がりする

- 投資信託を持っていれば、値上げの分、自分の資産が増える

という流れです。

投資信託(インデックス・ファンド)の期待リターンは?

過去のインデックス・ファンド(S&P500)での、30年間(1990~2019年)の期待リターンは、7.7%*です。(*出典:SBI証券HP)

日本のメガバンク銀行の預金の金利は、0.1%程度です。70倍以上の期待リターンの違いがあるということです。

出典:WealthNavi

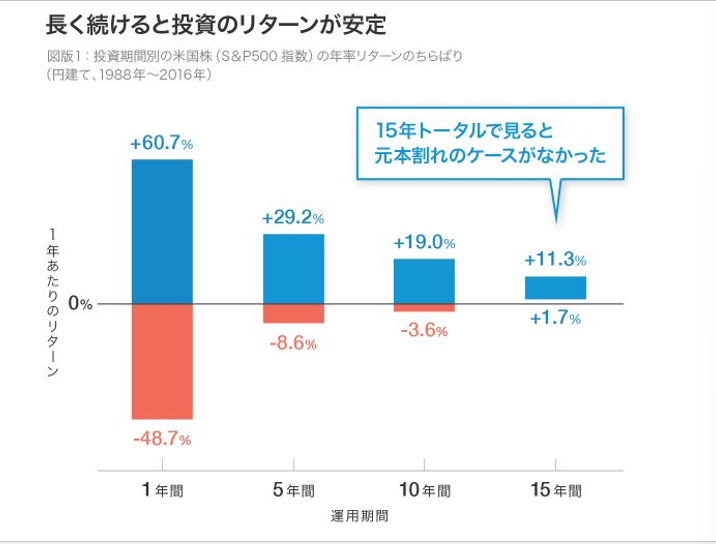

| 比較表 ※S&P500での場合 | 【長期投資】 15年以上 | 【短期投資】 1年 |

|---|---|---|

| 得できるのか? | 全員プラス収益 | 損も得もする人がいる |

| 運用成績 (年率) | 最低 1.7% 最高 11.3% | 最低 -48% 最高 60.7% |

運用成績を見るとわかりますが、1年の短期投資はギャンブルのような結果になります。

下手すると資産が半分に減ってしまう可能性があります。

一方、15年間継続した投資は全員プラスの収益になっています。長期で投資すれば、投資が危険なものではなく、資産形成に繋がることがわかります。

グラフ出典:トラインベストHP

グラフの通り、例えば2009年のリーマンショックでは、一気に株価が半減しているのが、わかります。

15年~30年間の長い投資期間の間に、こういった暴落期間があることも、事前に想定しておきましょう。

どのタイミングで、いくら買えばいいの?

高くなったり、安くなったりしてるのか。。

いつ買えばいいんだろう?

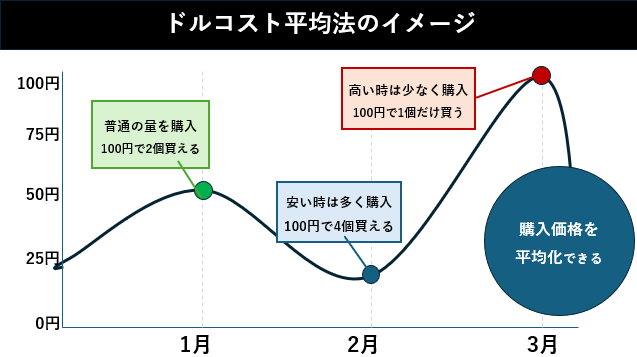

結論、買うタイミングはいつでもOKです。

なぜなら毎月同じ金額を払って購入すれば、高い時も、安い時にも購入することになるからです。

毎月コツコツ同じ金額で買う方法を「ドル・コスト平均法」といいます。

✔ 株価が高い時は少し買う

✔ 株価が安い時はたくさん買う

これを続けるだけで、 市場の波に振り回されずに、長期で資産を増やせます。

積み立てNISAなどは、毎月決まった金額で、投資信託(インデックス・ファンド)を購入することができます。

例えば100円を毎月投資した時の、ドルコスト平均法の例を見てみましょう。

毎月買うことで、一番高いところで、買ってしまい損をした!ということを防げます。

なるほど!毎月買えば平均的な金額になるから、すぐ始めた方がいいってことなんだね!

小学生でもわかる!損しない投資法【ドルコスト平均法】とは? | 学びの樹

投資信託(インデックス・ファンド)と現金のシミュレーション結果

実際に過去のデータから

①毎月3万円を投資信託(インデックス・ファンド)へ投資

②毎月3万円を現金を預金

の2パターンの比較をしてみましょう。

30年という、長期で積み立てをしていくと、資産額は、倍以上の差が出ます。

現金預金の場合、インフレ(値上げ)により、現金の価値が毎年2%下落した場合は、資産価値としては、マイナスになってしまいます。(※ディズニーチケットの例のように、買えるものの量が減る)

投資信託を活用して、かしこく資産を増やしていきましょう!

NISA(ニーサ)を使おう

実際に投資信託(インデックス・ファンド)を購入するときには、NISA(ニーサ)という制度を使いましょう。

NISAは、「投資をするときに、利益が出た時にかかる税金をゼロにしてくれるおトクな仕組み」 のこと。

例えば、毎月3万円を運用年数30年積み立てし、NISAを使った場合は、通常口座の比較すると、約530万円の税金がかからず、最終利益が大きくなります。

| 項目 | NISA利用 | 通常口座 |

|---|---|---|

| 月の積立額×運用年数 | 3万円×30年₌1,080万円 | 3万円×30年₌1,080万円 |

| 年率リターン | 7.0% | 7.0% |

| 運用後の資産 | 3,681万円 | 3,681万円 |

| 税率/トータル税額 | 0% / 0円 | 20% / 528万円 |

| 最終利益 | 2,601万円 | 2,072万円 |

30年間、3万円を積み立てしたら500万円もお得なのか!

税金がかからなくなる、NISAを使った方が絶対いいね!!

NISAには2つの種類がある

| 項目 | つみたてNISA | 成長投資枠 |

|---|---|---|

| 年間投資上限額 | 120万円 | 240万円 |

| 非課税期間 | 無期限 | 無期限 |

| 対象商品 | 長期・積立・分散 (金融庁指定商品) | 株式、投資信託 (その他 幅広い商品) |

| 投資方法 | コツコツ貯める | まとめて投資 |

| 最大非課税投資額 | 合計1,800万円(うち成長投資枠は1,200万円まで) | |

| 売却の自由度 | いつでも売却可能 | いつでも売却可能 |

基本的に本ブログでは、つみたてNISAを利用して、毎月同じ金額で投資信託(インデックス・ファンド)を購入することをおススメします。

✓ NISAは、投資のもうけに税金がかからなくなるおトクな仕組み!

✓ 普通は税金が20%かかるけど、NISAならゼロ!

✓ 長くコツコツ投資する「つみたてNISA」と、大きく投資する「成長投資枠」がある!

どうやって投資を始める?具体的なステップ!

積み立てNISAを利用して、インデックス・ファンドに投資を始めてみたいけど。。。どうやったらいいんだろうか?

以下の3ステップで、簡単に始めることができます。

①証券口座を開設

②インデックス・ファンドの種類を選ぶ

③積立の金額を決める

順番に見ていきましょう!

① 証券口座を開設(無料)

投資信託を買うために、証券口座が必要です。

証券口座は住信SBI証券 がオススメ!

- 業界トップクラスの手数料の安さ

- 無料で証券口座を開設できる

- 100円からでも、投資ができる

スムーズな口座開設ができ、スマホ1つで完結します。

➡SBI証券の口座開設はこちらから(公式サイトリンク)

② 投資信託を選ぶ

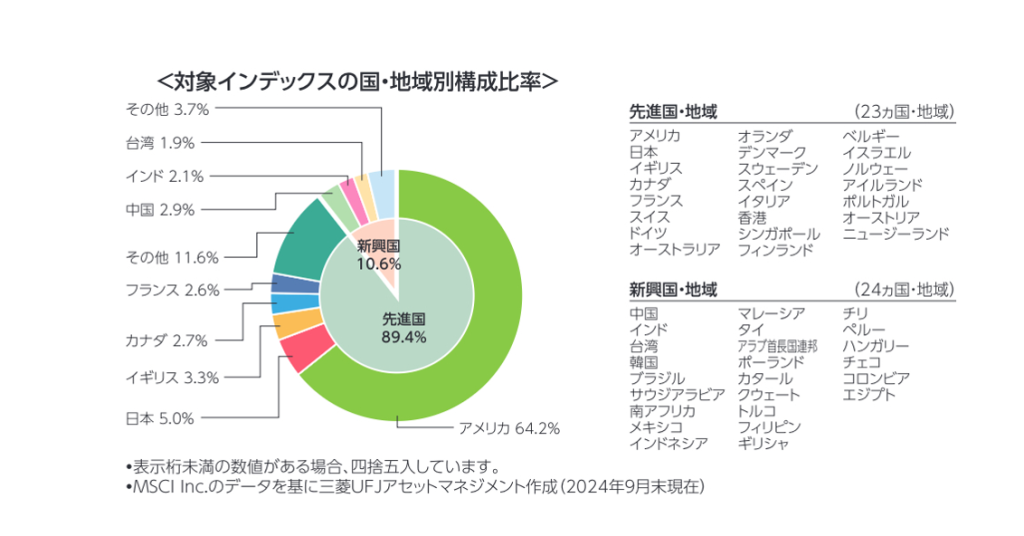

初心者におすすめなのは、「eMAXIS Slim 全世界株式(オールカントリー)」 です。

✔ 世界中の優良企業に投資できる

✔ 低コストで運用できる

✔ 長期投資に向いている

世界中の有名企業に分散して投資することができます。

最も割合が高いのが、アメリカで60%以上です。

その他にも、日本、イギリスの先進国や、中国やインドなど近年伸びている国も対象です。

これまではアメリカの株が伸びてきた傾向がありますが、現在の不安定な世の中では、今後どの国が伸びて、衰退していくかはわかりません。そのため世界中に分散することで、大きな危機があった際にも、焦って売ることがなく、長期保持し続けることができます。

長期で持てると思える、全世界株式(オールカントリー)が良さそうだね!

※参照:eMAXIS Slim公式サイト/楽天証券

他にも、S&P500(アメリカの代表的な500社)に連動した、eMAXIS Slim S&P500も人気です。

アメリカの株式市場が伸びると確信が持てる人は、こちらも検討していいと思います。

当ブログでは、投資先の国も分散することをオススメするため、「eMAXIS Slim 全世界株式(オールカントリー)」 をオススメします。

③積立金額を決める

月給の10%から初めてみるのが、おススメです。

・月手取りが20万円の人なら2万円。

・月手取りが30万円の人なら3万円。

僕は毎月給料が20万円だから、月2万円から始めてみようかな!

もし、いきなり大きな金額を入れるのが怖い人は、100円からでも始めてみましょう!

先ほどのドルコスト平均法を使って、毎月同じ金額を入れれば、いつ始めても高い金額で損に買ってしまったということは防げます。

また投資を始める前に生活費の半年分は現金で貯金しておくのがオススメです。

万が一に備えて、現金は一定は持っておきましょう。

まとめ:今すぐ始めよう!投資で未来の自分を守る!

- 投資しないとインフレでお金の価値が減ってしまう

- インフレ対策に投資信託で資産を増やす

- インデックス・ファンドを選べば、手数料が安く、長期で安定した成長が見込める

- eMaxis Slim 全世界株式(オールカントリー)で積み立てし続けよう

今すぐ無料で、住信SBI証券の口座を作って、積立投資を始めよう!

➡SBI証券の口座開設はこちらから(公式サイトリンク)

「投資はまだ早いかな…?」と思っている人こそ、 早く始めることが大事!

今日行動すれば、未来の自分に感謝されるはず。

証券口座を作って、1回設定すれば毎月自動で積み立てできるのがいいね!将来の不安にも、対策できるし早速始めてみよう。

コメント